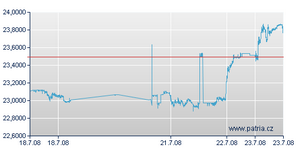

Pravda je, že guvernér překvapil. Při neklesající sedmiprocentní inflaci a rekordní ceně ropy pohrozil trhu prostřednictvím rozhovoru poskytnutého agentuře Bloomberg, že pokud koruna nepřestane posilovat, může na svém zasedání 7. srpna hlasovat o výrazném snížení úrokových sazeb. Ano, čtete správně, snížení, tedy pravý opak toho, co by české hospodářství v současné situaci potřebovalo. Až dosud jsme tedy žili v mylné iluzi, že ČNB je zde od toho, aby bojovala proti inflaci (na níž se sama aktivně podílí). Včera mluvil pan guvernér dokonce o tom, že je inflace příliš nízká a že hrozí "podstřelení inflačního cíle". Podle pana guvernéra by správná míra inflace měla mít alespoň dvě cifry.

Nebo nám chtěl říci, že 270 miliard korun (270.000.000.000,- Kč), které ČNB prodělala na svých nesmyslných devizových rezervách "vinou" posilující koruny jen letos, už bylo dost? Co bude dál? Koruna si patrně počká v pásmu mezi 23 a 24 vůči euru na již zmíněné zasedání bankovní rady ČNB. Tam se ukáže, jestli guvernér blafoval, nebo jestli je opravdu šílený. Pokud by skutenčně došlo ke snížení úrokových sazeb, odebrala by se koruna a celé české hospodářství s ní do horoucích pekel dvouciferné inflace. Kurs by dále oslaboval a koruna by sama působila jako výrazný akcelerátor inflace.

Pravděpodobnější je, že převáží klasický strach "nezávislé" ústřední banky z inflace a nestane se nic, tj. že ČNB ponechá úrokové sazby beze změny. Co pak může ČNB udělat pro vyřešení kvadratury kruhu (současné snižování kursu koruny a inflace je protimluv)? Může po slovní intervenci nasadit intervenci skutečnou, tedy devizovou. To by v praxi znamenalo, že by začala za koruny nakupovat miliardy eur, dolarů a jiných cizích měn, čímž by dočasně jistě byla schopna krátkodobě srazit kurs koruny dolů. Ovšem devizové rezervy nejsou bezedné a vzhledem k objemu světového soukromého kapitálu to nemůže skončit jinak než v roce 1997, tedy prostě tím, že se ČNB ztenčí devizové rezervy natolik, že od dalších intervencí (čti lití stamiliard korun českých daňových poplatníků do kanálu, pardon, do světových bank a jiných fin. institucí) upustí a kurs koruny stejně půjde tím směrem, kterým jít chtěl, jen se to celé oddálí možná o měsíc.

Poslední možnost českého státu, jak srazit silnou korunu, je zrušení směnitelnosti koruny a zavedení úředně stanoveného kursu. To už jsme tady taky měli, moc se to neosvědčilo, i když vexláci si to vesměs pochvalovali. Ve skutečnosti závisí kurs koruny především na dolaru, a to nepřímo úměrně: zjednodušeně řečeno silný dolar = slabá koruna a naopak. Jde totiž o konkurenci na trhu "safe haven currencies", tj. bezpečných měnových útočišť. Jediné, co tedy podle mě mohlo výrazněji oslabit korunu by byla příznivá makro čísla z Ameriky, a ta nejsou vzhledem k tamnímu vývoji v posledních měsících příliš pravděpodobná.

Co si o tom myslí laskavý čtenář? Má za to, že daně placené a pracovní místa vytvořená exportéry jsou lepší než daně placené importéry nebo firmami, které se na zahraničním obchodě přímo nijak nepodílejí? Měla by být koruna silnější nebo slabší? A proč? Co je výhodné pro českou domácnost (ne, pane Přemysle, Vás jsem opravdu neměl na mysli)? Potřebuje česká domácnost dvoucifernou inflaci? Pokud ano, proč? A co by se stalo, kdybychom neměli ústřední banku? Skončí guvernér Tůma v ráji? Ψ